Ein Überblick über die Besteuerung beim Crowdinvesting

Gewinne aus Crowdinvestments unterliegen besonderen steuerlichen Regelungen. In diesem Steuerleitfaden haben wir alle wesentlichen Informationen und die häufigsten Fragen zusammengefasst.

Hierbei werden Investitionen von Privatanlegern und Kapitalgesellschaften, sowie Investitionen aus Österreich und der Schweiz thematisiert.

Steuerleitfaden für Crowdinvestment: Steuer auf Kapitalerträge

Wie werden meine Kapitalerträge aus dem Crowdinvesting als Privatanleger besteuert?

Auf Companisto können Investoren aus drei verschiedenen Beteiligungsformen wählen: partiarische Darlehen, Venture Loans und Eigenkapital-Beteiligungen. Auf alle drei Beteiligungsformen werden im Ertragsfall Kapitalertragssteuer (25 Prozent), Solidaritätszuschlag (5,5 Prozent auf die Kapitalertragsteuer) und ggf. Kirchensteuer (8 Prozent oder 9 Prozent auf die Kapitalertragsteuer, je nach Bundesland) fällig. Daraus ergibt sich eine Gesamtbelastung von 26,38 Prozent.

Die Unterschiede liegen im Detail der Ausgestaltung von Startup-Beteiligungen in Form partiarischer Nachrangdarlehen und Venture Loans in Form von Nachrangdarlehen. Bei den Startup-Beteiligungen unterliegen die Ausschüttungen grundsätzlich der deutschen Kapitalertragsteuer (25 Prozent) sowie dem Solidaritätszuschlag (5,5 Prozent auf die Kapitalertragsteuer) und gegebenenfalls der Kirchensteuer (in Höhe von 8 Prozent oder 9 Prozent auf die Kapitalertragsteuer, je nach Bundesland).

Insgesamt ergibt sich somit eine Gesamtbelastung von 26,38 Prozent durch die Kapitalertragsteuer und den Solidaritätszuschlag. Falls Kirchensteuerpflicht besteht, ist diese Gesamtbelastung natürlich entsprechend höher.

Bei Startup-Beteiligungen werden diese Steuern direkt von den Startups abgeführt.

Bei einem Crowdinvestment über Venture Loans findet aus steuerrechtlichen Gründen kein Steuerabzug bei der Ausschüttung statt, weshalb Sie diese Erträge selbst im Rahmen Ihrer Einkommensteuererklärung (in der Anlage KAP) erklären und gegebenenfalls versteuern müssen. Es gelten dabei dieselben Steuersätze für die Kapitalertragsteuer, den Solidaritätszuschlag und die Kirchensteuer wie bei der Steuer auf partiarische Nachrangdarlehen, also insgesamt eine Belastung durch Steuerabgaben von 26,38 Prozent.

Crowdinvesting – Freistellungsauftrag der Steuern auf Kapitalerträge

Sie können bei den Startups einen Freistellungsauftrag beantragen. Das können Sie hier auf unserer Plattform tun, allerdings nur für diejenigen Investitionen, bei denen auch bereits bei der Auszahlung eine Steuer fällig wird.

Ein Freistellungsauftrag ist also nicht für Venture-Loan-Investments möglich, sondern nur für die klassischen Startup-Beteiligungen. Dies ist aus steuerrechtlichen Gründen allerdings nur bei den Beteiligungen in Form partiarischer Nachrangdarlehen der Fall.

Den Freistellungsauftrag können Sie über diesen Link über unsere Plattorm beantragen.

Steuerleitfaden für Crowdinvestment: Steuerregelungen in Österreich und der Schweiz

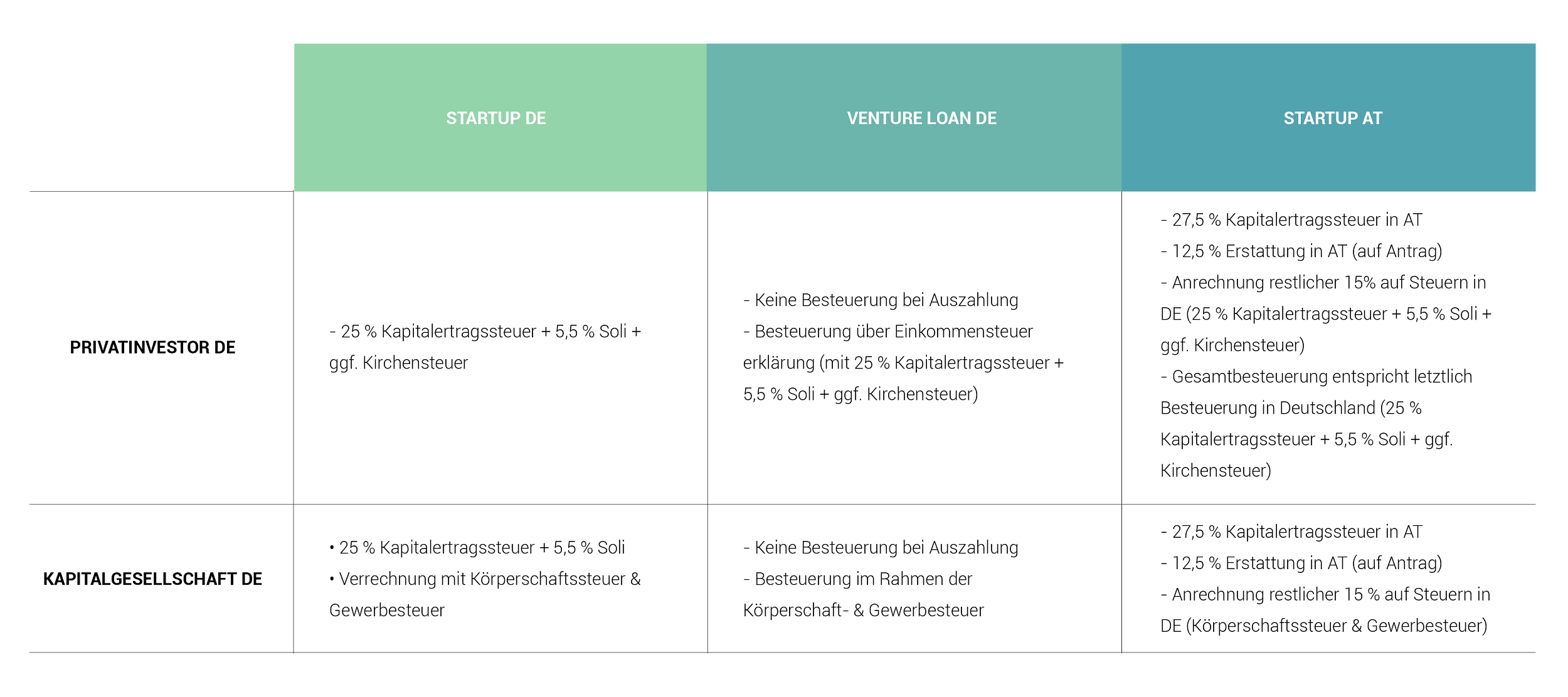

Wenn Sie als privater österreichischer oder Schweizer Crowdinvestor in ein deutsches Startup investieren, werden Ihre Erträge zunächst im Rahmen der Quellbesteuerung mit 25 Prozent Kapitalertragsteuer und 5,5 Prozent Solidaritätszuschlag (d.h. mit insgesamt 26,38 Prozent) pauschal in Deutschland versteuert.

In Österreich müssen Sie dann die entsprechenden Kapitalerträge im Rahmen der Einkommensteuer erklären und können sich hierbei die bereits in Deutschland gezahlten Steuern aufgrund des bestehenden Doppelbesteuerungsabkommens (DBA) anrechnen lassen.

Für in der Schweiz steuerpflichtige Investoren gilt ein analoges Verfahren bei der Schweizer Einkommensteuerveranlagung. Es ist also unseres Wissens in beiden Fällen ausgeschlossen, dass Ihre Erträge doppelt besteuert werden. Weitere Information finden Sie auf der Seite des Bundeszentralamts für Steuern.

Bei Investments österreichischer Kapitalgesellschaften in deutsche Startups gilt, dass die Erträge zunächst mit Kapitalertragsteuer und Solidaritätszuschlag in Deutschland besteuert werden und dann in Österreich der dortigen Körperschaftsteuer (25 Prozent) unterliegen. Dabei werden in Deutschland einbehaltene Steuern angerechnet, allerdings maximal bis zur Höhe der in Österreich zu zahlenden Steuern (das heißt bis zu 25 Prozent).

Es erfolgt also de facto eine Besteuerung mit dem deutschen Steuersatz (26,38 Prozent). Die Erklärung der zu zahlenden Steuer ist durch die Kapitalgesellschaft selbst vorzunehmen.

Steuerleitfaden für Crowdinvestment: Regelungen für Investitionen deutscher Kapitalgesellschaften

Bei Investitionen in Deutschland ansässiger Kapitalgesellschaften auf Companisto unterliegen die Erträge aus dem Crowdinvestment grundsätzlich der Körperschaftsteuer und der Gewerbesteuer.

Wie die Erträge privater Crowdinvestoren unterliegen die Erträge von Kapitalgesellschaften zunächst pauschal der Kapitalertragsteuer (25 Prozent) sowie dem Solidaritätszuschlag (5,5 Prozent auf die Kapitalertragsteuer), jedoch nicht der Kirchensteuer. Diese von den Startups direkt abgeführten Steuern auf die Kapitalerträge der Investmentgesellschaft können danach mit der Körperschaftsteuer und der Gewerbesteuer verrechnet werden.

Erträge aus Venture Loans unterliegen wie bei privaten Crowdinvestoren keiner Steuer bei der Auszahlung, daher sind diese im Rahmen der Kapitalertragsteueranmeldung und der Gewerbesteuererklärung noch zu versteuern. Hierbei gelten dieselben Steuersätze wie bei Erträgen aus partiarischen Darlehen (siehe vorheriger Absatz).

Steuerleitfaden für Crowdinvestment in Österreich

Welche Unterschiede für deutsche Investoren gibt es beim Crowdinvesting in österreichische Startups?

Hierbei ist auch wieder zwischen Investitionen als Privatperson und Investitionen über eine Kapitalgesellschaft zu unterscheiden. Sowohl Privatanleger als auch Kapitalgesellschaften aus Deutschland zahlen zunächst pauschal die in Österreich fällige Kapitalertragssteuer (27,5 Prozent) auf sämtliche Erträge und können sich dann aufgrund des bestehenden Doppelbesteuerungsabkommens 12,5 Prozent der gezahlten Steuern auf Antrag beim zuständigen Finanzamt in Österreich erstatten lassen.

In Deutschland werden die Bruttoerträge bei deutschen Privatpersonen als Einkünfte aus der Kapitalanlage mit 25 Prozent Kapitalertragssteuer zuzüglich 5,5 Prozent Solidaritätszuschlag und ggf. Kirchensteuer besteuert. Bei Anlegern, die mittels einer deutschen Kapitalgesellschaft investieren, unterliegen die Bruttoerträge aus dem Crowdinvesting der Körperschaftssteuer und der Gewerbesteuer.

Bei der Versteuerung in Deutschland können 15 Prozent einbehaltene Steuern aus Österreich sowohl bei Privatanlegern als auch bei Kapitalgesellschaften angerechnet werden, sodass sich – falls sich der Investor beim Finanzamt in Österreich die übrigen 12,5 Prozent einbehaltenen Steuern erstatten lässt – keine Doppelbesteuerung ergibt. Somit sind auch in diesem Fall Steuern in Höhe des deutschen Steuersatzes zu zahlen, also insgesamt 26,38 Prozent zuzüglich Kirchensteuer (falls Kirchensteuerpflicht besteht).

Die Steuererklärung in Deutschland ist von deutschen Privatpersonen und Kapitalgesellschaften jeweils selbst vorzunehmen.

Welche Regelung gilt für Privatanleger und Kapitalgesellschaften aus Österreich, die in österreichische Startups investieren?

Die Erträge aus Crowdinvesting durch österreichische Privatinvestoren unterliegen der österreichischen Kapitalertragsteuer in Höhe von 27,5 Prozent. Eine zusätzliche Steuererklärung ist in diesem Fall nicht notwendig, da die Steuer vom Startup direkt als Quellensteuer abgeführt wird.

Bei Erträgen aus Crowdinvesting durch österreichische Kapitalgesellschaften wird ebenfalls die österreichische Kapitalertragsteuer (in Höhe von 27,5 Prozent) einbehalten und auf die Körperschaftsteuer der Kapitalgesellschaft angerechnet. Liegt die Körperschaftsteuer unter dem bereits abgeführten Betrag der Kapitalertragsteuer, so wird die Differenz erstattet.

Steuerratgeber: Besonderheiten der Steuer auf Kapitalerträge im Überblick

Steuerratgeber für Crowdinvestment: Wie kann ich die Besteuerung meiner Erträge optimieren?

Es kann steuerlich von Vorteil sein, wenn Sie nicht als Privatperson, sondern über eine Kapitalgesellschaft (z. B. GmbH oder UG) investieren. Beim Crowdinvesting über eine Kapitalgesellschaft besteht nämlich die Möglichkeit, eventuelle Verluste aus einem Companisto-Crowdinvestment mit Erträgen aus anderen Investments zu verrechnen, wodurch sich die gesamte steuerliche Belastung reduzieren lässt.

Steuerratgeber für Crowdinvestment: Verluste steuerlich geltend machen

Die Verluste aus einer Investition auf Companisto – unabhängig von der Beteiligungsart – lassen sich steuerlich geltend machen und mit anderen Kapitalerträgen verrechnen. Es ist ratsam, Verluste aus einem Startup-Investment möglichst bei den zuständigen Finanzbehörden früh anzumelden.

Hinweis: Die enthaltenen Informationen auf dieser Website dienen allgemeinen Informationszwecken und beziehen sich nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person. Sie stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Im konkreten Einzelfall kann der vorliegende Inhalt keine individuelle Beratung durch fachkundige Personen ersetzen. Niemand sollte auf Grund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation. Für Entscheidungen, die der Verwender auf Grund der vorgenannten Informationen trifft, übernehmen wir keine Verantwortung. Obwohl wir uns bei der Auswahl des Informationsangebotes um größtmögliche Sorgfalt bemühen, haften wir nicht für ihre Richtigkeit, Aktualität und Vollständigkeit.

Stand vom 01.12.2016 00:00